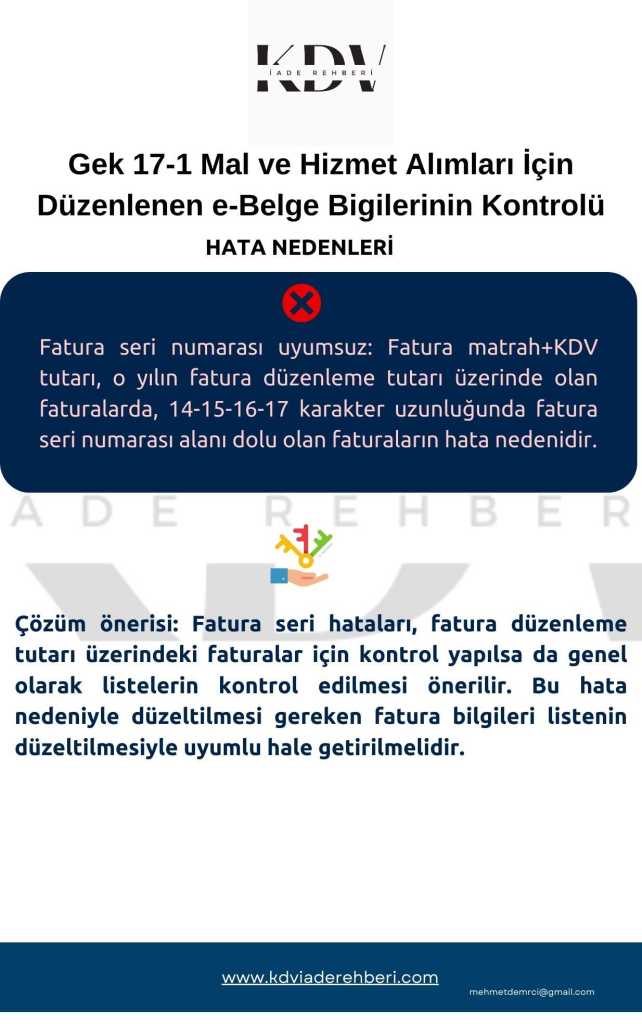

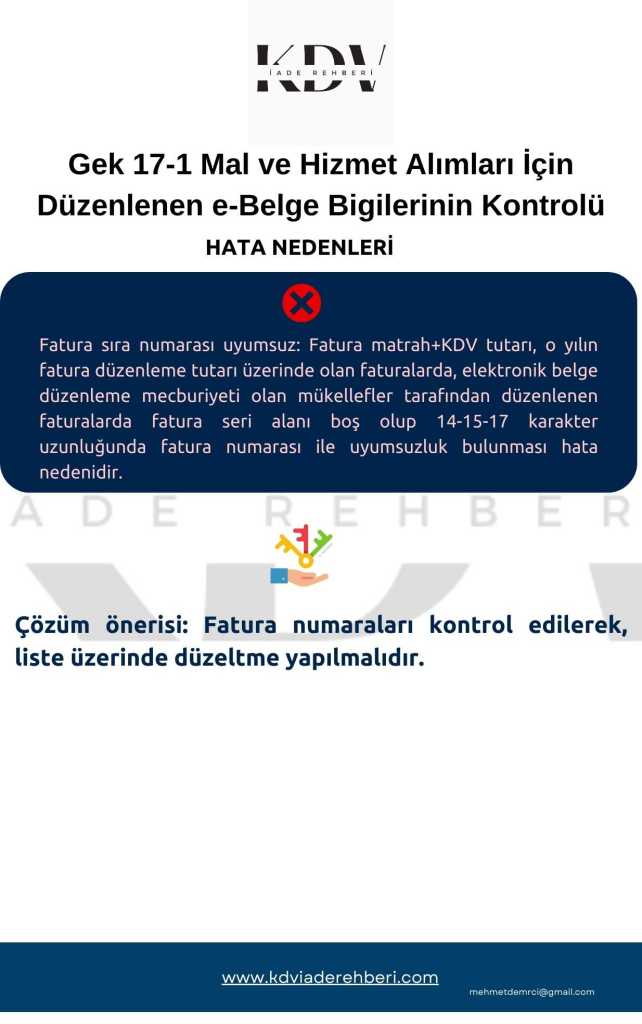

19 Ekim 2019 tarihli ve 30923 sayılı Resmi Gazete’de yayımlanan 509 Sıra Nolu Vergi Usul Kanunu Genel Tebliği’nde belirtilen açıklamalara göre, e-Arşiv Fatura uygulamasına dahil olmayan mükellefler, 1 Ocak 2020 tarihinden itibaren düzenlenecek faturalarının vergiler dahil toplam tutarının 30.000 TL’yi (vergi mükelleflerine düzenlenenler açısından vergiler dahil toplam tutarı 5.000 TL’yi) aşması durumunda, söz konusu faturaların “e-Arşiv Fatura” olarak Başkanlık tarafından sunulan e-Belge düzenleme portalı üzerinden düzenlenmesi zorunluluğu getirilmiştir.

Ancak, 2 Ocak 2022 tarihinde Resmi Gazete’de yayımlanan 535 Sıra Nolu Tebliğ ile değişiklik yapılarak, e-Fatura – e-Arşiv uygulamasına dahil olmayan mükellefler için e-Arşiv fatura sınırı 1 Mart 2022 tarihinden itibaren 2.000 – 5.000 TL olarak yeniden belirlenmiştir. Bu değişikliğe göre, 1 Mart 2022 tarihinden itibaren vergi mükellefi olmayan nihai tüketicilere yapılan satışlarda vergiler dahil toplam tutarının 5.000 TL’yi, vergi mükelleflerine düzenlenenler açısından ise işlemin gerçekleştiği yıla ait fatura düzenleme zorunluluğuna ilişkin tutarın (2022 yılı için 2.000 TL, 2023 için 4.400 TL) aşması durumunda, faturaların kağıt fatura yerine Gelir İdaresi Başkanlığı’nın e-Belge Portali üzerinden veya entegrasyonu sağlayabilen özel entegratör kuruluşların bilgi sistemleri aracılığıyla elektronik ortamda e-Arşiv Fatura olarak düzenlenmesi zorunlu hale gelmiştir.

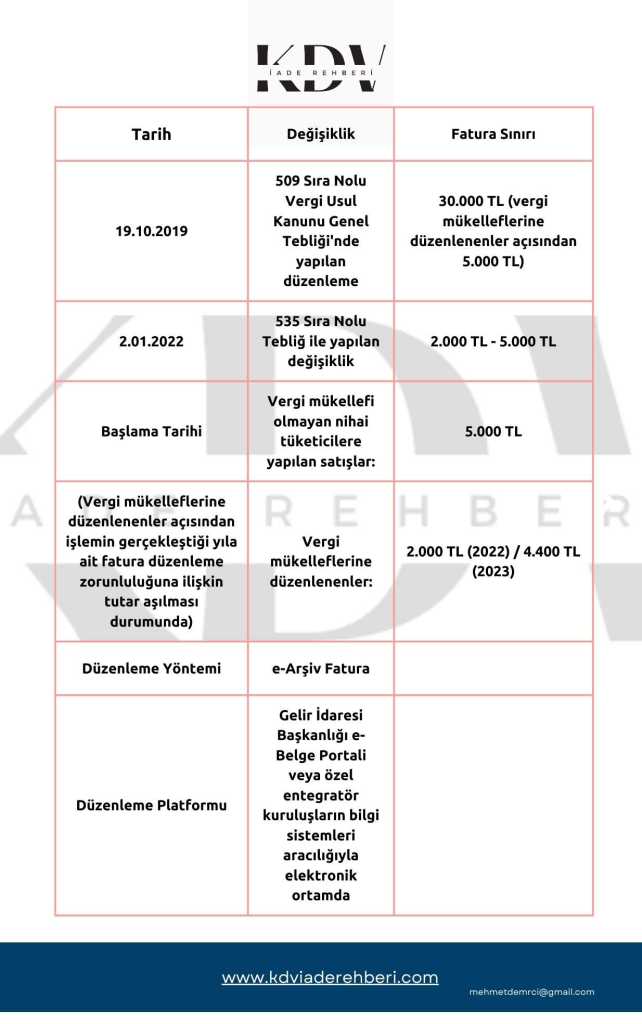

| Tarih | Değişiklik | Fatura Sınırı |

| 19.10.2019 | 509 Sıra Nolu Vergi Usul Kanunu Genel Tebliği’nde yapılan düzenleme | 30.000 TL (vergi mükelleflerine düzenlenenler açısından 5.000 TL) |

| 2.01.2022 | 535 Sıra Nolu Tebliğ ile yapılan değişiklik | 2.000 TL – 5.000 TL |

| Başlama Tarihi | Vergi mükellefi olmayan nihai tüketicilere yapılan satışlar: | 5.000 TL |

| (Vergi mükelleflerine düzenlenenler açısından işlemin gerçekleştiği yıla ait fatura düzenleme zorunluluğuna ilişkin tutar aşılması durumunda) | Vergi mükelleflerine düzenlenenler: | 2.000 TL (2022) / 4.400 TL (2023) |

| Düzenleme Yöntemi | e-Arşiv Fatura | |

| Düzenleme Platformu | Gelir İdaresi Başkanlığı e-Belge Portali veya özel entegratör kuruluşların bilgi sistemleri aracılığıyla elektronik ortamda |

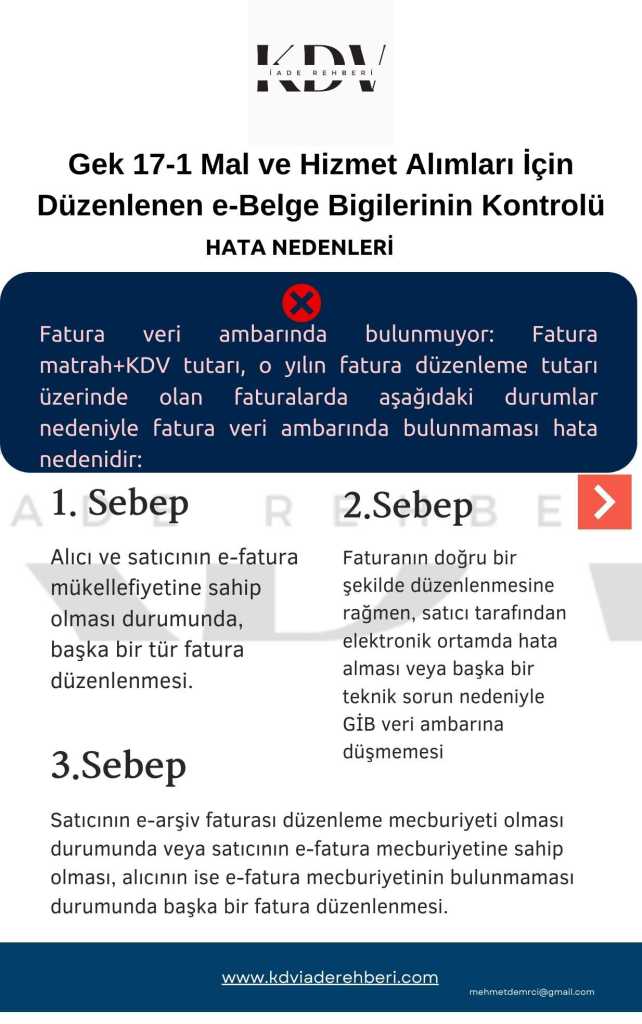

509 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği’ne göre, “elektronik belge” düzenlenmesi zorunlu olan belgelerin elektronik kayıtlarını içeren bir kavramdır. Ayrıca, “elektronik fatura” ise Tebliğde belirtilen şartlara uygun olarak elektronik belge biçiminde oluşturulan faturayı ifade etmektedir. Elektronik fatura, kağıt fatura ile aynı hukuki niteliklere sahip olup yeni bir belge türü değildir.

Bu hükümler birlikte değerlendirildiğinde, Vergi Usul Kanunu’nun mükerrer 242. maddesi gereği elektronik belge niteliğinde olan elektronik fatura düzenlenmesi ve alınması zorunluluğu getirilmiştir. Bu durumda, Vergi Usul Kanunu ve diğer vergi kanunlarında faturaya ilişkin hükümler elektronik fatura için de geçerlidir.

Vergi Usul Kanunu’nun 231. maddesine göre, fatura malın teslimi veya hizmetin yapıldığı tarihten itibaren en geç 7 gün içinde düzenlenmelidir. Bu süre içerisinde düzenlenmeyen faturalar düzenlenmemiş sayılmaktadır. Ayrıca, Kanunun 353. maddesinin (1) numaralı bendinde, fatura düzenlememe veya almama durumunda özel usulsüzlük cezası uygulanması hükme bağlanmıştır.

Bu nedenle, e-Arşiv Faturası düzenlenmiş olsa bile zorunlu kapsamdaki mükelleflerin malın teslimi veya hizmetin yapıldığı tarihten itibaren 7 gün içinde düzenlenmemiş olan asıl belge olan e-faturayı düzenlemek ve almak zorunda olmaları gerekmektedir. Aksi halde, düzenlenmeyen e-fatura için özel usulsüzlük cezası Kanunun 353. maddesinin (1) numaralı bendi uyarınca kesilmelidir.

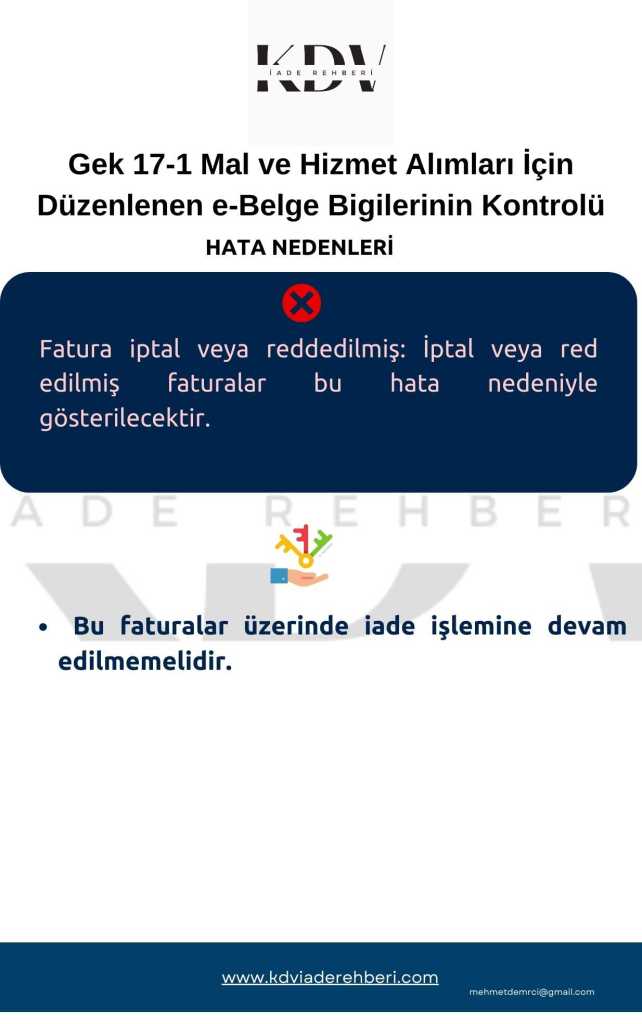

Bununla birlikte, verilen görüş ve özelgelere göre e-Fatura kullanıcısına yanlışlıkla düzenlenen e-Arşiv veya matbu kağıt faturası her iki tarafından da kayıtlarına alındığı ve KDV Beyannamesi’ne konu edildiği durumda, e-Arşiv Faturası veya matbu kağıt faturasının iptal edilmesi söz konusu olmayacaktır. Ancak, Vergi Usul Kanunu’nda öngörülen ceza hükümlerinin uygulanması gerekmektedir. Bu durumda, fatura içeriği mal teslimi veya hizmet ifasının yapılmadığı anlamına gelmeyeceğinden, mal teslimi veya hizmetin ifa edilmiş olduğu ve KDV’nin vergiyi doğuran olayın gerçekleştiği anlamına geldiği kabul edilir. Ayrıca, fatura içeriği mal teslimi veya hizmet ifasının kazancın elde edilmesi ve idame ettirilmesi ile illiyet bağını taşımalıdır. Ayrıca, fatura kargılığında gayri maddi bir değer iktisap edilmemiş ve maliyete dahil edilecek nitelikte olmamalıdır. Bu durumda, faturaya konu tutarın kurum kazancının tespitinde gider olarak indirilmesi ve faturada gösterilen KDV’nin 3065 sayılı KDV Kanunu’nun 29. maddesinde belirtilen şartlar çerçevesinde indirim olarak dikkate alınması 213 sayılı VUK’un 3. maddesi gerekliliğidir.

Bu nedenle, vergiyi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyeti esas alındığından, gerçek bir işleme (mal teslimi veya hizmet ifası) dayanan harcamaların e-Fatura yerine e-Arşiv Faturası veya matbu kağıt fatura ile tevsik edilmesi, Vergi Usul Kanunu’nda öngörülen cezai hükümlerin uygulanması dışında safi kazancın tespitinde gider olarak dikkate alınmasına ve faturada gösterilen KDV’nin KDV Kanunu’nun 29. maddesinde belirtilen şartları taşıması halinde indiriminin engellenmemesine olanak sağlar.